不動産を相続すると、相続税がかかる可能性があります。ただし相続税には基礎控除をはじめとした控除制度があるため、必ず相続税が発生するとも限りません。

今回は不動産を相続したときに相続税がかかるケースとかからないケース、計算方法について解説します。

今回は不動産を相続したときに相続税がかかるケースとかからないケース、計算方法について解説します。

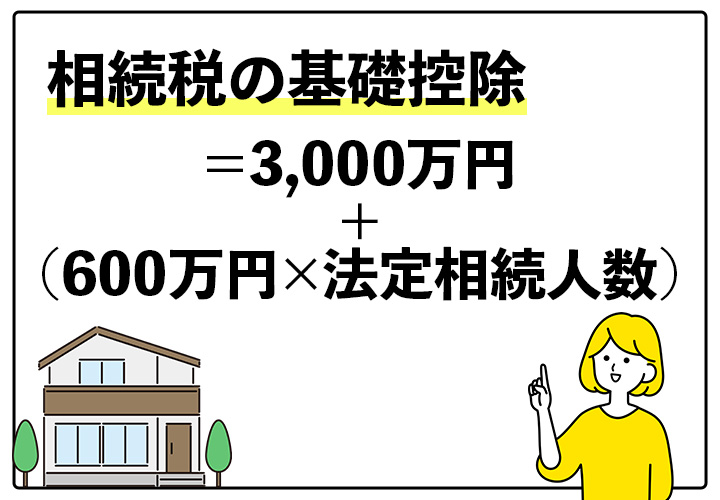

1. 相続税の基礎控除

土地や建物、マンションなどの不動産を相続すると、相続税がかかる可能性があります。ただし遺産の評価額が基礎控除以内であれば、相続税は発生しません。

基礎控除の金額は以下のようにして計算します。

「相続税の基礎控除=3,000万円+600万円×法定相続人数」

たとえば配偶者と2人の子どもが相続人の場合、基礎控除の金額は4,200万円となります。

遺産全体の評価額が4,200万円であれば、相続税を払う必要はありません。

なお基礎控除は「遺産全体の評価額」にかかるものなので注意しましょう。

「自分の相続する不動産のみ」であれば基礎控除を下回っても「遺産全体の評価額」が基礎控除を上回っていれば相続税がかかる可能性があります。

2. 不動産の評価額

相続税計算の際に不動産を評価するとき、基本的に時価は適用しません。

「相続税路線価」という特別な計算方法を適用します。

相続税路線価とは、宅地的な場所の道路に面する土地の1平方メートルあたりの単価です。

相続税路線価を適用すると、時価と比較して8割程度の評価額になるケースが多数です。

地方の山林などで相続税路線価の設定のない場所では「評価倍率」という方法で不動産を算定します。

不動産の評価方法については以下の記事で詳しく解説しているので、ご参照ください。

3. 相続税の計算方法

不動産にかかる相続税の計算手順をみてみましょう。

①遺産の評価を行う

まずは遺産の評価をしなければなりません。

不動産の場合には相続税路線価や評価倍率方式を適用します。

株式などの他の資産についても評価方法が決まっているので、正しい方法で財産の評価をしましょう。

②遺産から負債や葬儀費用を差し引く

遺産全体の評価額を算定できたら、そこから負債や葬儀費用を差し引きましょう。

被相続人が借金していたり未払金が遺されたりした場合、遺産評価額から差し引きができます。葬儀費用についても控除が認められているので、忘れずに差し引きしましょう。

③基礎控除を差し引く

次に相続税の基礎控除を差し引きます。

この時点で計算結果が0円以下になれば、相続税は発生しません。

プラスになった場合のみ次のステップへ進めましょう。

④法定相続人に応じて相続税を計算する

次に「法定相続人」に応じて相続税を計算します。

この段階の計算では「実際に遺産分割した割合」を無視して「法定相続分」に応じて計算するので、間違えないようにしましょう。

相続税率は以下のとおりです。

・相続税率

| 法定相続分に応じた金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

たとえば課税対象の遺産額が3,000万円で3人の子どもが相続する場合、それぞれの子どもにかかる相続税額は1,000万円×10%=100万円となります。

⑤合算する

それぞれの法定相続人にかかる相続税を合算します。上記の例の場合、100万円×3人=300万円です。

⑥実際の取得分に応じて相続税を計算する

次に、実際に遺産分割協議をして決まった割合に応じて相続税を配分します。

たとえば遺産が7,800万円、長男が5,000万円、次男が1,400万円、三男が1,400万円分の財産を取得して相続税が300万円かかるケースでは、相続税額は以下の通りとなります。

- 長男…192万3076円

- 次男と三男…53万8461円

長男は192万4076円、次男と三男は53万8461円の相続税を払う必要があります。

⑦相続税の控除を適用する

相続税にはさまざまな控除制度が用意されています。

たとえば配偶者が相続する場合の控除、未成年者や障がい者が相続する場合の控除などがあります。控除が適用されると納めるべき税額が減ったり0になったりする可能性もあるので、忘れずに適用しましょう。

4.相続税の納付方法と期限

相続税が発生する場合には「相続が発生したことを知ってから10か月以内」に相続税の申告と納税をしなければなりません。

管轄の税務署へ申告書を提出し、早めに納税しましょう。

支払いをしないまま期限をすぎると税務署から督促が来たり延滞税や加算税がかかって税額が増えたりするリスクも発生します。

5.相続税の納税資金が足りない場合の対処方法

相続税は、現金一括で払わなければなりません。

不動産そのものでは納付できないので、土地や建物などを相続すると、現預金が不足して納税資金を用意できない相続人の方が多数おられます。

その場合、不動産を売却して納税資金に充てましょう。

相続した不動産の売却には譲渡所得税の控除を適用できるケースもあります。

ただし期限がもうけられている控除制度もあるので、早めに検討するのが得策といえます。